Налоговые поправки могут вступить в силу с 2026 года. Что изменится для сферы услуг

Оглавление

Что случилось?

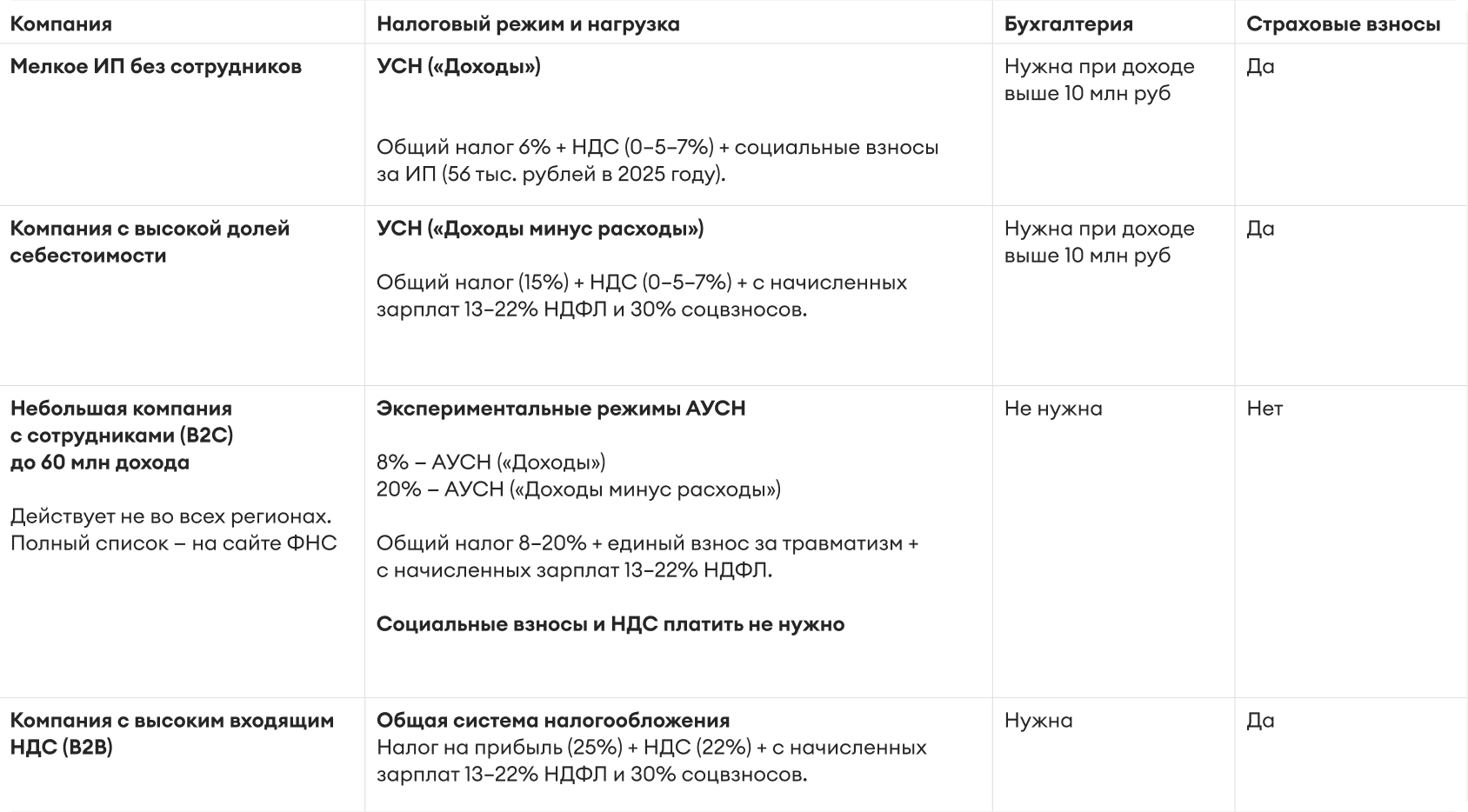

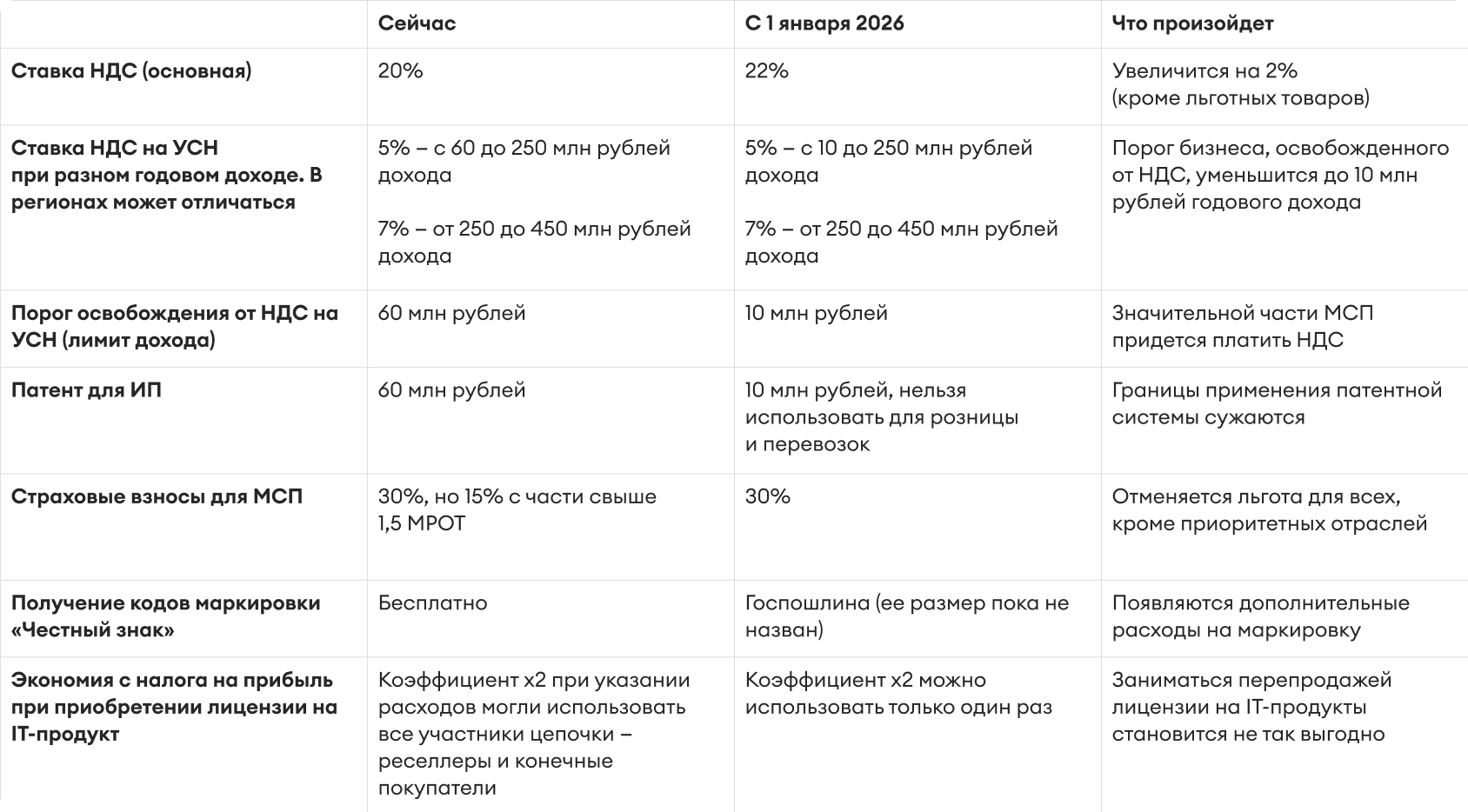

Минфин России в конце сентября 2025 года внес в Госдуму законопроект, меняющий налоговое законодательство. Согласно ему, НДС на основной системе налогообложения может вырасти с 20% до 22%, Плательщиками НДС могут стать те, кто работает по УСН и имеет годовой доход выше 10 млн рублей в год (833 тыс. рублей в месяц). Это потенциально увеличит не только налоговые издержки для бизнеса, но и затраты на бухгалтерию. Возможности для покупки патента (ПСН) тоже могут ограничить лимитом в 10 млн рублей.

Госдума начнет рассматривать законопроект 22 октября, но вероятность того, что поправки будут приняты в таком виде, высока. Если поправки одобрят, то они вступят в силу уже с 1 января 2026 года.

Потенциальных изменений много, ознакомиться с ними можно на странице законопроекта. В нем большое количество частных моментов, которые могут быть характерны именно для вашего бизнеса. Мы расскажем лишь об основных изменениях для сферы услуг.

Какие будут ставки НДС для бизнеса на УСН

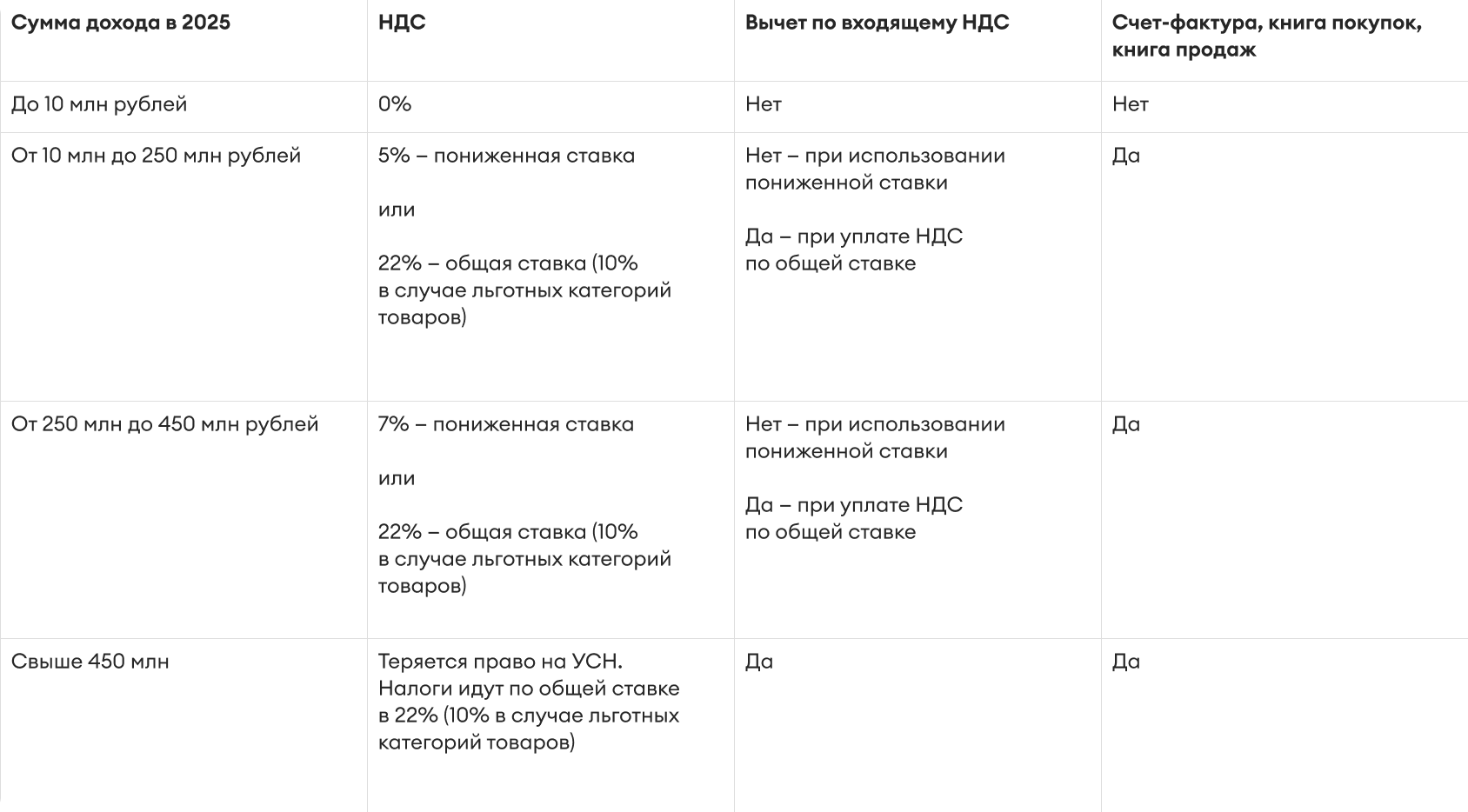

Ограничение по доходу компании при использовании УСН резко увеличивает число плательщиков НДС. Совсем не платить этот налог смогут те, чей годовой доход составляет меньше 10 млн рублей. Остальные, при принятии поправок, должны будут платить по основной или пониженной ставке. Исключение — специальные налоговые режимы, в том числе спецрежим инновационного проекта «Сколково».

Пониженная ставка интересна B2C-компаниям, которые работают с клиентами напрямую — при этой системе нельзя компенсировать входящий НДС. Платить налог по основной ставке будет интересно тем, у кого большой процент сделок с другими компаниями (B2B), поскольку у них есть возможность получить налоговый вычет.

Какой налоговый режим выгоднее

С учетом нововведений привлекательным становится экспериментальный налоговый режим АУСН (автоматизированная упрощенная система налогообложения). Он есть не во всех регионах. Например, его нет в Нижегородской, Калининградской и Волгоградской областях.

В общих чертах режим схож с УСН, однако ставка налога там чуть выше. Взамен ФНС сама будет считать вам сумму налогов, а социальные взносы за каждого сотрудника заменяются единым взносом за травматизм (в 2025 году это 2750 рублей вне зависимости от числа нанятых работников).

Новые поправки в Налоговый кодекс не затрагивают экспериментальный режим АУСН. Он останется стабильным как минимум до 2027 года.